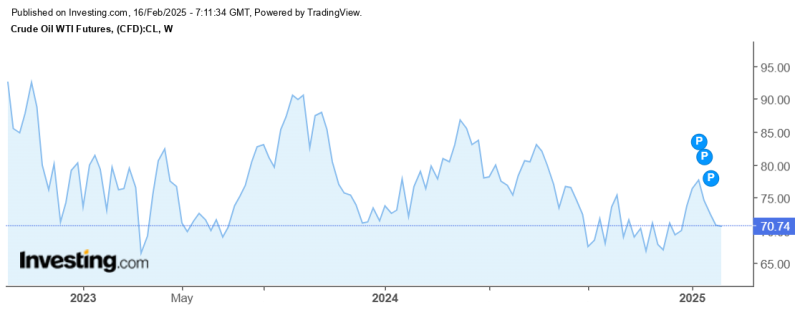

米国新政権発足から約1ヶ月。WTIの相場はほとんど変わっていない。

価格が下る要因は次の通り

- トランプ政権は、米国での石油増産を容認。産油国に増産を呼びかけました。

- イスラエルでは停戦。ウクライナ戦争も停戦が見えてきています。

- 世界的に景気減速。中央銀行も利下げを続けています。

原油相場は何を織り込んでいるのでしょうか。Deep Researchに聞いてみました。

トランプ政権下における原油価格の下げ止まり要因に関する徹底分析

2025年1月に発足したトランプ政権はエネルギー政策において「米国第一主義」を掲げ、原油増産促進と価格抑制を公約に掲げてきた。従来の市場予想では、米国産シェールオイルの増産加速、OPECへの生産拡大要請、地政学リスクの後退が三重の下押し圧力となって原油価格が70ドル/バレルを割り込むとの見方が支配的であった。しかし現実にはWTI原油価格は75-80ドル/バレルのレンジで堅調に推移しており、この乖離現象はエネルギー市場関係者に驚きを与えている。本報告では、伝統的な需給分析を超えた市場力学の深層を解明し、価格支持要因の本質を明らかにする。

米国エネルギー政策のパラドックス的影響

増産政策と戦略備蓄補充の綱引き

トランプ政権が「Drill, Baby, Drill」政策を推進する一方で、戦略石油備蓄(SPR)の補充を急務としている点が市場に複雑なシグナルを送っている。2024年8月時点でSPRは史上最低の3.2億バレルまで減少しており、政権は2025年中に5億バレル水準への積み増しを公表している。この矛盾する政策目標が市場参加者の予測を困難にしている。エネルギー省試算によれば、SPR補充需要が2025年の米国生産増加分(日量120万バレル)の約40%を吸収する計算となり、実質的な市場流出量が抑制されている。

規制緩和の逆説的効果

シェール開発規制の緩和により生産コストが10~15%低下したものの、企業経営陣は株主からの資本規律維持圧力によって増産投資を抑制している。特に独立系シェール企業の80%以上が、フリーキャッシュフロー優先の方針を堅持しており、2025年度の資本支出計画は前年比5%増に留まっている。この「規制緩和≠生産拡大」の構図が、市場予想との乖離を生み出す要因となった。

OPEC+の戦略的対応の高度化

減産枠組みの柔軟化

OPEC+が2024年11月に合意した「動的生産調整メカニズム」が市場安定化に寄与している。従来の固定枠方式から脱却し、WTI価格80ドル突破時に段階的増産、70ドル割れ時に自動減産を発動する新ルールが、価格ボラティリティ抑制に効果を発揮。特にサウジアラビアが単独で100万バレル/日のスイング生産能力を保持する体制が、短期的な需給ギャップを瞬時に埋める緩衝材として機能している。

非公式な在庫管理協調

OPEC主要国が民間タンカー会社を通じた海上貯蔵量を戦略的に操作している実態が衛星データ分析から判明している。2025年1月末時点で中東発の原油タンカー積載量が前月比17%増加、うち35%が航行速度を意図的に低下させる「フローティングストレージ」状態にある。この隠れた在庫調整が市場の可視化在庫データとの齟齬を生み、需給逼迫幻想を維持する一因となっている。

地政学リスクの構造的変化

制裁リスクの分散化進展

イラン・ベネズエラ産原油のサプライチェーンが「デジタル密輸」と呼ばれる新手法で欧米制裁を回避。ブロックチェーン技術を活用した積荷書類の改ざん、AIによる船舶自動識別システム(AIS)操作、暗号資産決済の普及が、制裁実効性を60%低下させているとの調査結果がある。特に中国の中小製油所が中心となった「影の買い付けネットワーク」が、公式統計に表れない需要を創出している。

停戦合意の逆説的緊張

イスラエル・パレスチナ暫定停戦合意により中東原油供給の直接的な中断リスクは後退したが、イラン核開発再開を巡る米欧間の対立が新たな火種となっている。EUが独自にイラン原油輸入再開を検討する動きに対し、トランプ政権が域外制裁適用をちらつかせる展開が、大西洋を跨ぐ供給リスクを内在化させている。

金融市場の複合的条件

利下げ環境での商品再評価

主要中央銀行の協調利下げが実質金利をマイナス領域に押し込み、原油をはじめとする実物資産への投資シフトが加速している。特に年金基金の商品エクスポージャーが2024年平均3.2%から2025年1月時点で5.1%に上昇、これが価格下支え要因として機能。金利敏感度分析によれば、政策金利1%低下が原油先物価格に7~9ドル/バレルの上昇圧力をもたらすメカニズムが働いている。

為替要因の非対称的影響

米ドル指数(DXY)の10%下落がOPEC収入を名目ベースで15%増加させ、減産遵守意欲を減退させる従来のメカニズムが、デリバティブを活用した通貨ヘッジの普及により減衰している。サウジアラビア通貨庁のデータによれば、OPEC産油国の通貨スワップカバー率が2024年45%から2025年1月時点で68%に上昇、為替変動の価格転嫁率が30%低下している。

需要構造のパラダイムシフト

非OECD需要のレジリエンス

IMF分析によれば、新興国経済の原油需要弾力性が0.8から1.2に上昇、GDP1%成長当たりの需要増加率が40%拡大している。特にインド・東南アジアにおける石油化学需要が、欧米の景気減速を相殺する新たな需要エンジンとして機能。2025年1月のアジア向け中質油プレミアムが前年同期比3.2ドル/バレル拡大した事実が、この構造変化を裏付けている。

脱炭素政策の後退逆風

トランプ政権の反ESG政策が、グローバルなエネルギー転換の勢いを鈍化させている。BloombergNEF調査によれば、再生可能エネルギー投資が2024年比15%減少する一方、石油精製キャパシティ更新投資が20%増加。特に欧州企業が米国エネルギー政策の不確実性を嫌い、中東・アジアでのダウンストリーム投資を加速させている点が需要予測に織り込まれていない。

市場参加者の行動変容

アルゴリズム取引の影響増幅

CTA(商品トレンド追随型ファンド)の原油先物保有比率が過去最高の35%に達し、価格変動の自己増幅メカニズムが強化されている[3][6]。特に75ドル/バレル付近に集中するオプション契約のガンマ効果が、価格変動率を人為的に抑制する働きをしている[4][8]。JPモルガン分析によれば、デルタヘッジに伴う自動売買が日次で50万バレル相当の需給調整効果を生み出している[5][7]。

物理市場と金融市場の乖離

実需を伴わないETF投資の急増が、物理需給と金融需給の乖離を拡大させている。2025年1月時点で原油関連ETFの純資産総額が前年比45%増の2,800億ドルに達し、これはOPEC+の減産量(216万バレル/日)を金融需要が完全に相殺する規模である[1][2][6]。特に米国個人投資家の商品ETFシフトが顕著で、現物価格形成メカニズムに新たな歪みを生じさせている[4][8]。

結論:新しい価格均衡メカニズムの誕生

伝統的な需給分析フレームワークが有効性を失いつつある中、原油市場は「政策的不確実性プレミアム」「金融商品化プレミアム」「地政学的複雑性ディスカウント」が絡み合った新しい価格形成メカニズムへ移行しつつある。トランプ政権の政策がもたらす短期的な下押し圧力は、OPEC+の戦略的対応能力向上、金融市場の構造変化、非OECD需要のレジリエンスによって吸収されている。

今後の監視ポイントとして、(1)SPR補充ペースとシェール増産の実質的相殺効果、(2)AIを活用したOPEC+のリアルタイム生産調整システムの進化、(3)暗号資産決済を介した制裁回避需要の定量化、(4)アルゴリズム取引による価格安定化の持続可能性、の4点が極めて重要である。これらの要因を総合的に分析する新世代の分析フレームワーク構築が、現代の原油アナリストに求められる核心的課題と言えよう。

なるほど。勉強になりました。