オルツが公表した第三者委員会報告書をNotebookLMに解説してもらいました。

【ポッドキャスト】

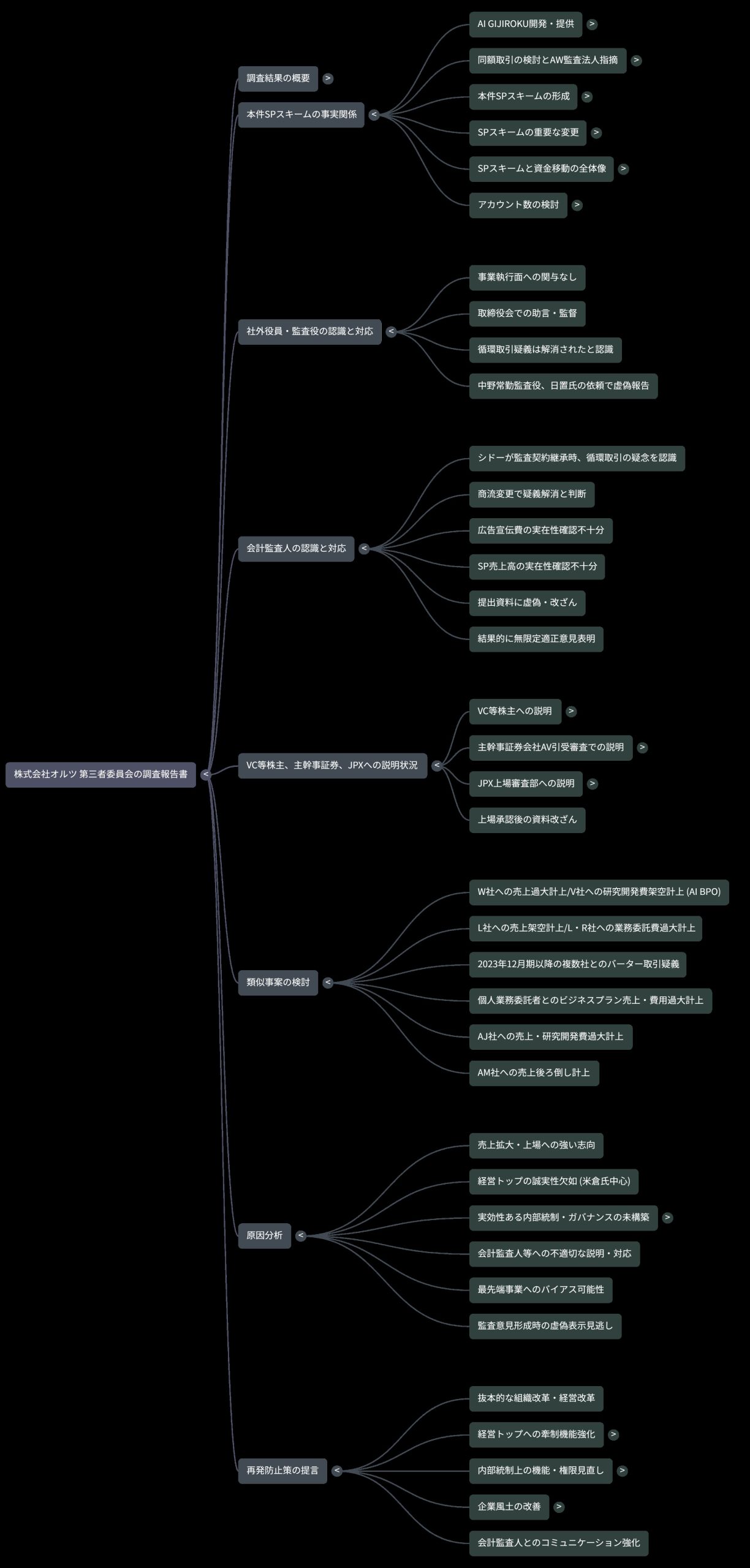

オルツ第三者委員会報告書インフォグラフィック

不適切な会計処理とその対応に関する調査結果

📄 概要

本報告書は、オルツ株式会社における不適切な会計処理に関する第三者委員会の調査結果をまとめたものです。2020年から2024年にかけて、売上高、広告宣伝費、研究開発費が水増しされていたことが判明しました。

⚠️ 問題の核心:循環取引スキーム

-

売上高の水増し: 営業パートナー(SP)との間で、資金を循環させるスキームを利用。

-

費用(広告宣伝費・研究開発費)の水増し: 広告代理店や研究開発会社を経由して資金を循環させ、SPからの売上金を回収。

-

経営陣の関与: CEOの三倉氏を含む複数の役員が深く関与。

🕵️♀️ 隠蔽工作

-

ベンチャーキャピタル、監査法人、証券取引所などの外部関係者に対し、虚偽の説明や書類の改ざんを実施。

-

不適切な会計処理を隠蔽するための組織的な行動。

✅ 会社側の対応

-

過去の財務諸表の訂正: 不適切な会計処理を反映し、財務諸表を修正。

-

再発防止策の策定: 同様の事態を防ぐための内部統制強化。

-

経営責任の追及: 関与した役員への責任追及。

オルツ社は、AI議事録サービスの売上計上において、実態を伴わない取引(架空売上)があった可能性を認識し、第三者委員会を設置しました。この委員会は、2020年から2024年にかけての売上高、広告宣伝費、研究開発費が過大に計上されていたことを特定し、その原因を分析しています。

マインドマップ

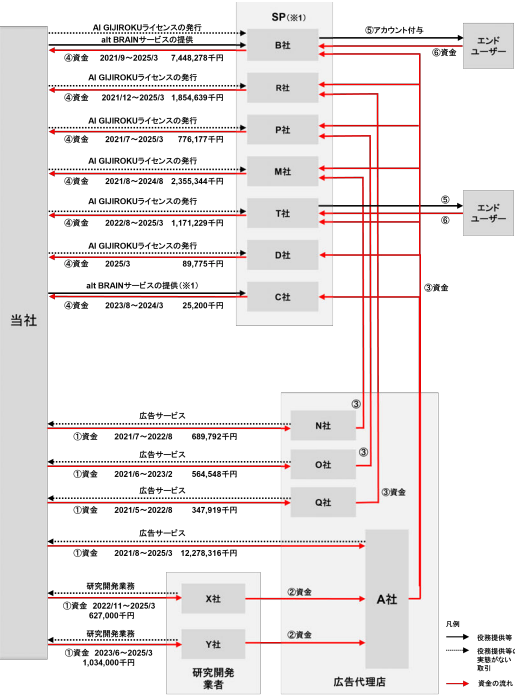

オルツは、販売パートナー(SP)へのライセンス販売において、広告代理店や研究開発業者を経由して資金を還流させ、最終的にSPから売上代金を回収する「本件SPスキーム」が用いられていたと指摘されています。オルツ社は、この調査結果を受け、過年度の有価証券報告書等の訂正、再発防止策の策定、および経営責任の追及を進めることを表明しています。

第三者委員会は、株式会社オルツ(以下「当社」といいます)の不正会計問題について、以下の事実を認定しました。

- 架空売上の計上と資金循環スキーム(本件SPスキーム):

- 当社は、2021年6月頃から2025年3月までの間、主にスーパーパートナー(SP)に対して販売した「AI GIJIROKU」のライセンスについて、アカウント発行の実態を伴わない売上を計上していた事実が認められました。

- この売上代金を回収するために、当社は以下の資金循環スキームを実行していました。

- 広告宣伝費名目での資金支出: A社、Q社、O社、N社の本件広告代理店に対し、広告宣伝費として資金を支出していました。

- 研究開発費名目での資金支出: X社、Y社の本件研究開発業者に対し、研究開発費として資金を支出していました。

- これらの資金は、本件広告代理店または本件研究開発業者を経由する形で当該SPに対して支払われ、最終的にSPから当社が売上代金として回収するという一連の循環取引が行われていました。

- このスキームは、当社が「代理店事務フロー」(後に「SP_事務フロー」に名称変更)と称するGoogleスプレッドシートを用いて、資金の移転状況を管理していました。このフローは、売上を計画通りに作り、資金移動を遺漏なく実行するための手段でした。

- スキームの変遷と経営幹部の関与:

- 本件SPスキームは、「AI GIJIROKU」の提供開始直後である2020年4月頃から、代表取締役CEOである米倉千貴氏の指示の下、「同額取引」の検討から始まりました。

- 当初の監査人であるAW監査法人から売上と費用を相殺して純額で計上すべきとの指摘を受けたため、これを回避する目的で発展しました。

- 2021年6月以降、米倉氏によって「代理店事務フロー」が作成され、広告宣伝費を原資とするSPからの売掛金回収が行われるようになりました。

- その後、広告宣伝費の支払先をA社に一本化し、広告宣伝費の増大を抑制しつつ売上を増やす目的で、研究開発費名目での資金循環が追加されました。

- このスキームの形成・調整・実行には、米倉氏、取締役CFOの日置友輔氏、コーポレート本部長兼財務経理部部長のa氏、執行役員AX/AI Solutions事業部長のb氏といった経営幹部が深く関与していました。

- 連結財務諸表への影響:

- 本件SPスキームにより、2021年6月から2024年12月までの期間において、以下の項目が過大計上されていました。

- 売上高: 累計で11,908,531千円。

- 広告宣伝費: 累計で11,557,438千円。

- 研究開発費: 累計で1,313,000千円。

- 特に、2021年12月期から2024年12月期の売上高に対する影響額の割合は78.2%から91.3%と非常に高く、広告宣伝費については96.3%から98.1%とほぼ全額が過大計上でした。

- 本件SPスキームにより、2021年6月から2024年12月までの期間において、以下の項目が過大計上されていました。

- 外部関係者への不適切な説明・対応:

- 当社は、ベンチャーキャピタル(VC)等の株主、会計監査人(AW監査法人、シドー)、主幹事証券会社AV、および日本取引所自主規制法人(JPX)に対し、本件SPスキームに関して実態と異なる説明や回答を行い、改ざんした資料を提出していました。

- これにより、シドーによる監査証明を得て、上場に至っていました。

- 監査法人がAW監査法人からシドーに交代した際も、当社は循環取引の疑義が解消されたかのように誤解させる説明を行っていました。

- 特に、上場承認後から上場日までの間に、主幹事証券会社AVに対して、業務委託契約書の一部の記載を削除したり、メールの文言を修正したりするなど、複数の資料の改ざんを行っていました。これは経営陣の誠実性の欠如を示すものと認定されています。

- 類似事案の存在:

- 本件SPスキームと類似した循環取引として、W社への売上の過大計上およびV社への研究開発費の架空計上が認められました。

- 不適切なバーター取引として、AD社への研究開発費および売上の過大計上、L社への売上の架空計上および同社とR社への業務委託費と支払手数料の過大計上の可能性、2023年12月期以降の複数社(AC社、AA社、AE社、AF社、AG社、AB社、AH社、AI社)とのバーター取引における過大計上の可能性、個人業務委託者とのビジネスプランに対する売上および費用の過大計上が検出されました。

- その他の不適切な計上として、AJ社への売上の過大計上および研究開発費の過大計上、AM社への売上の後ろ倒し計上が認められました。

- 調査の留意事項:

- 第三者委員会は、本調査が法令に基づく強制力を伴わない任意調査であり、関係当局が行う調査とは範囲や深度が異なる可能性があることを明記しています。

- また、個別の証拠内容の摘示を控え、主要な関係者の認識についても記載を控えた箇所があるため、事実認定の論理構成が詳細に提示されていない部分がある旨を述べています。

特異点

本件が他の循環取引事例と比較して異例である点は以下の通りです。

- 経営トップによる長期・組織的な主導と隠蔽工作の徹底

- 本件SPスキームは、代表取締役CEOである米倉氏の指示の下、2020年4月頃から検討が始まり、2021年6月頃から2025年3月までの約4年間にわたり実行されていました。

- 初期の監査法人からの指摘を回避するためにスキームを発展させ、取締役CFO、コーポレート本部長、執行役員を含む複数の経営幹部がその形成、調整、実行に深く関与していました。

- 社内では「限定されたメンバー」にのみスキームの全容が共有され、外部(VC等の株主、監査法人、主幹事証券会社、日本取引所自主規制法人)に対しては、積極的に事実と異なる説明や回答、改ざんされた資料の提出が行われていました。これは単なる不正ではなく、組織的な隠蔽工作であり、その悪質性が際立っています。

- 複数の外部ゲートキーパーに対する組織的かつ悪質な欺瞞

- 監査法人に対する対応: 最初の監査法人(AW監査法人)が循環取引の疑義を指摘し、監査継続を断念したにもかかわらず、オルツ社はスキームの「外観」を変えつつ不正を継続しました。その後引き継いだ新たな監査法人(シドー)に対しても、実態と異なる証拠資料や説明を提示し、監査証明を得て上場に至っています。

- 上場審査機関への不正な対応: 主幹事証券会社やJPXの上場審査部に対し、契約書の一部記載を削除したり、メールの文言を修正したりするなど、複数の資料の改ざんを上場承認後から上場日までの間に行ったことが認定されています。これは、経営陣の**「誠実性の欠如」を明確に示しており、監査役として、このような行為は上場企業の経営者としてあるまじき行為**と認識すべきです。

- 経営トップの「誠実性」の欠如が根本原因とされた点

- 第三者委員会は、不正の根本原因として、単に内部統制の不備だけでなく、米倉氏をはじめとする経営トップに「上場企業の経営者が備えるべき誠実性」が欠如していたことを明確に指摘しています。これは、企業の倫理観や企業文化全体に及ぶ根深い問題であり、単なる会計処理上のミスでは片付けられない、経営者の資質に関わる問題として異例の指摘です。

- 「最先端の事業」という特性が悪用された可能性

- オルツ社の事業内容がAI開発という「最先端の事業」であるため、外部関係者がその事業の複雑性や特性を正確に把握しきれず、不正の妥当性や合理性の判断にバイアスがかかっていた可能性が指摘されています。また、過去の受賞歴や著名な顧問の存在が、企業に高い社会的信用力を与え、不正が発覚しにくい状況を作り出した可能性も示唆されており、これは技術系ベンチャー企業が陥りやすい盲点とも言えるでしょう。

これらの異例な点は、単に会計ルールの逸脱に留まらず、上場企業に求められるガバナンス、コンプライアンス、そして経営者の倫理観の根幹を揺るがす問題です。上場を目指す貴社におかれましても、売上拡大や上場という目標追求の過程で、いかなる理由があろうとも不正行為に手を染めること、またそれを組織的に隠蔽することの極めて重大なリスクを認識し、強固な内部統制と高い倫理観を持った経営体制を構築することが何よりも重要です。

オルツ社事例から学ぶ、上場を目指すベンチャー企業の監査役がすべきこと

- 経営トップの「誠実性」に対する深い洞察と継続的な監視

- オルツ社の事例では、代表取締役CEOである米倉氏の指示の下、複数の経営幹部が不正スキームの形成・調整・実行に深く関与していました [i]。第三者委員会は、不正の根本原因として、**「経営トップに求められる『誠実性』が欠如していたこと」**を明確に指摘しています [i]。

- 監査役として、単に経営者の説明を鵜呑みにせず、経営層の倫理観や「売上優先主義」といった企業文化が根付いていないか [i]、「コンプライアンス最優先の事業遂行」という意識が企業全体に浸透しているかを継続的に監視する必要があります [i]。経営理念や行動規範の見直しが提言されているように [i]、これらが単なる文言ではなく、日々の意思決定に反映されているかを確認してください。

- 外部ゲートキーパーとの連携強化と独立した検証の徹底

- オルツ社は、会計監査人(AW監査法人、シドー)、主幹事証券会社AV、および日本取引所自主規制法人(JPX)に対し、実態と異なる説明や回答を行い、改ざんした資料を提出していました [i]。特に、上場承認後から上場日までの間に、主幹事証券会社AVに対して契約書の一部記載を削除したり、メールの文言を修正したりするなどの資料改ざんを行っていたことは、**「経営陣の誠実性の欠如」**を示す極めて不適切な行為と認定されています [i]。

- 監査役は、会計監査人や主幹事証券会社、取引所といった外部ゲートキーパーに対して、経営陣からの情報だけでなく、自身の独立した立場から入手した情報を積極的に共有し、疑問点を投げかけるべきです。また、外部関係者から提出を求められた資料について、改ざんや虚偽がないかを厳しくチェックし、経営陣の指示であっても不適切な対応は断固として拒否する姿勢が求められます [i]。監査法人からの指摘事項が適切に解消されているかを、監査役自身が深く掘り下げて検証することも重要です [i]。

- 内部統制の設計と運用の実効性確保

- オルツ社では、担当部門・管理部門における内部統制上の機能不全や内部監査の機能不全が指摘されています [i]。特に、AI GIJIROKUのライセンス販売プロセスにおいて、エンドユーザーへのアカウント発行の実態を伴わない売上計上が行われ [i]、ライセンスのアカウント数管理が不十分であったこと [i]、また、広告宣伝費や研究開発費において、発注部門自身が実施状況の検収を行うなど牽制機能が不十分であったこと [i] が不正の要因とされています。

- 監査役は、貴社の事業特性(特に無形商材や複雑なスキーム)を理解した上で、売上計上プロセス、費用計上プロセスにおける職務分掌が適切に機能しているかを厳しく確認してください [i]。特に、**実態を伴わない取引や資金循環のリスクが高い領域(例:販売パートナー制度、広告宣伝費、研究開発費)**については、単なる書類上の整合性だけでなく、実際の役務提供やユーザー利用の実態を裏付ける証拠(例:エンドユーザーへのアカウント発行実態の確認、広告効果の測定データ、研究開発の成果物や報告書)があるかを、独立した視点で検証するよう、内部監査部門や関連部署に指示を出し、その結果を詳細に確認してください [i]。

- 内部監査機能の独立性と実効性の確保

- オルツ社では、内部監査担当者が代表取締役の直轄であり、不正行為に関与する代表取締役社長自身が内部監査の対象となっていたため、内部監査機能が期待できなかったとされています [i]。

- 貴社の監査役は、内部監査部門が経営陣から独立していること、報告経路が監査役会にも直接確保されていることを確認し、内部監査計画の策定から実施、報告、改善活動のフォローアップまで、そのプロセスに監査役会が深く関与するべきです [i]。形式的な内部監査ではなく、実効性のあるリスクベースのアプローチで監査が実施されているかを監督してください。

- 社外役員・監査役による牽制機能の強化

- オルツ社の社外役員や監査役は、不正取引への直接的な関与はなかったものの、循環取引の疑義が指摘された際に、会社からの説明を鵜呑みにし、その後の確認や検討を特段行わなかったとされています [i]。

- 貴社の監査役は、取締役会やその他重要な会議における情報提供が十分であるか、懸念事項が適切に議論されているかを積極的に確認し、必要に応じて自身で追加情報の要求や関係者へのヒアリングを行ってください [i]。また、社外取締役や他の監査役との連携を密にし、活発な意見交換を通じて、経営陣に対する牽制機能を最大化することが求められます [i]。

- 「最先端の事業」における特有のリスク認識

- オルツ社のAI事業のように「最先端の事業」は、外部関係者が事業の複雑性を正確に把握しきれず、不正の妥当性や合理性の判断にバイアスがかかる可能性が指摘されています [i]。

- 監査役は、貴社の事業の専門性を理解しつつも、複雑なビジネスモデルや新規事業において、不正の温床となりやすい要素がないかを常に警戒してください。技術的優位性や外部からの高い評価が、ガバナンス上の盲点とならないよう、事業の実態と会計処理の整合性を厳しく検証することが重要です [i]

参考:英語での解説