最近、スウェーデンとカンボジアを往訪した。通貨について、書いておきたい。

ストックホルムで印象に残ったのは、為替のスプレッドが広かったこと。スウェーデンはユーロを使っていない。スウェーデン・クローネの対EURのスプレッドは、4.6%だった。

三菱UFJ銀行でも、USD/JPYは、1%ぐらいなものなのに、4%超えは酷い。しかも街の外国為替専門両替商でのことだ。

思い当たるのは、Swishだ。主要11行が開発したスマホアプリは、電話番号と銀行口座を紐づけ、個人間での決済が簡単にできるようになった。

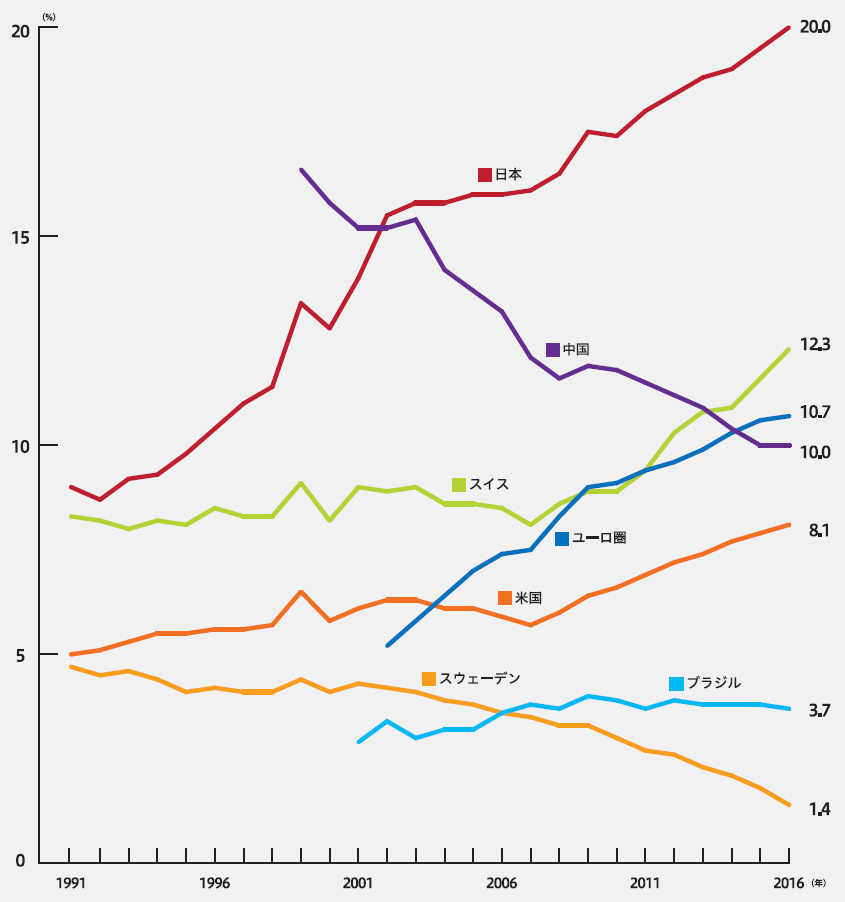

名目GDPに対する現金流通量の割合推移

(出典:BIS、IMF、各国中銀のデータより東短リサーチ作成)

そもそも、紙幣の流通がなくなってしまい、これぐらいのスプレッドをとらないと、両替商として食べていけなくなっているのではないだろうか。

Swish の使えない私でも、シンガポールで発行されたVISAカードを「かざす」ことでほとんどの決済を完了できた。3日だけの滞在だったが、せっかく両替えしたクローナ紙幣はほとんど使わなかった。

次に訪れた、カンボジアは、一人あたりGDPが1,400 USDほど。スウェーデン(54,000 USD) の約40分の1。

24年ぶりの再訪だったが、未だに、国民は自国通貨を信用しておらず、USD紙幣が流通していた。

シェムリアップのレストランでは、クレジットカード払いができず、100USD札で支払おうとしたものの、「シワがある」ということで、別の紙幣を要求された。

こんな真逆の両国だったが、一つ共通点があった。それは、みんなケータイを持っているということだ。シェムリアップ空港で、Grabでトゥクトゥクを呼ぶと、スーパーカブにスマホを据え付けたオジサンが、空港の外で待っていた。統計上、一日当たり4USDしか収入がないはずの国でなぜ、スマホが買えるのか不思議だが、彼は、当たり前のように私をホテルまで運び、チップでゴネることなく去って行った。

私に1ヶ月の間に起こった経験は、2020年に向けて、世界の決済がどこに向かうのか示唆を与えてくれる。

ケータイは、スウェーデンのような高所得国だけでなく、カンボジアのような低所得国の決済も変えうると。どちらの国でも、現地通貨を使うモチベーションは薄れてきている。国民がケータイでの決済方法に慣れれば、あとは、価値の源泉になるものを何にするかという話になる。

スウェーデン人がシンガポールでスマホ決済した時、本国で受け取った明細で、為替手数料が5%も取られたことを知ったら、ユーロの口座からの引き落としを画策するだろう。

カンボジア人は、自国通貨を飛ばして、USD預金に、ケータイを紐付けるだろう。

もし、アマゾンが発行するコインが、EURやUSDより有利だったら、彼らがアマゾンへの切り替えを躊躇する理由は何だろうか。