SpaceXの目論見書が公開されました。絶対核家族と株式会社を学ぶよい資料でした。

1 財務諸表

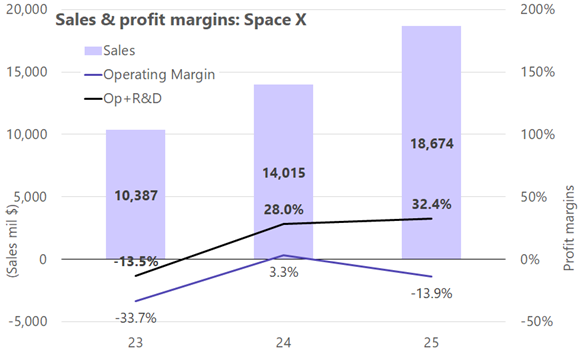

日本人が見て最初に驚くのが売上高でしょう。2025年は、186億ドル。約3兆円です。

まだ、売上ないけど、グロース市場に上場しちゃおうという日本とはレベルが違います。

次に成長率。2025年度は、前年比4,659百万ドル(7,500億円)増収。増収分が、TOTOの売上高ぐらいあります。TESLAのときもそうでしたが、ベンチャーは、(成功するなら)エゲつなく儲けないといけないと教えてくれます。

売上高営業利益率は、▲13.9%と赤字。しかし、研究開発費を営業利益に戻すと、その売上比は32.4%と黒字です。研究開発費はいつでも止められるので、黒字にしようと思えばすぐにできますね。

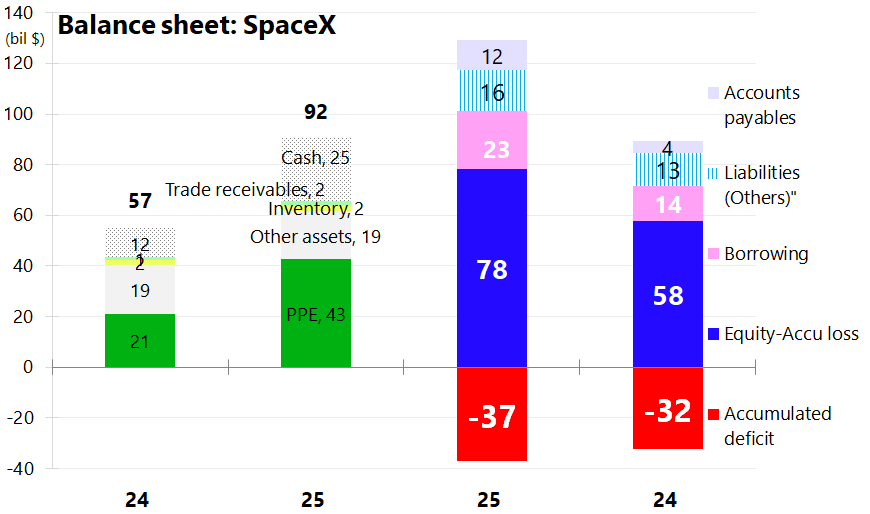

貸借対照表を見ると、累損が370億ドル。累損が5.9兆円に耐えられる経営者は日本に何人いるでしょうか。東電でも1.5兆円でした。

これだけの累損を抱えながら、上場前に229億ドル(3.6兆円)借りれるのもすごいですが。

1.1 EBITDA倍率

Adjusted EBITDAは、65.8億ドル。もしも、史上最高の時価総額、たとえば2兆ドルとかになったら、EBITDA倍率は300倍。もう、なんのことかよくわかりません。

2 絶対核家族と株式会社

株式会社の始まりは、オランダの東インド会社です。当時命がけだったインドへの航海をファイナンスするための仕組みが株式会社になりました。親と同居しない絶対核家族は、インドに行くのに躊躇がありませんでした。直系家族は、長男が親の職業を継ぎますし、先祖の墓を守ります。

400年後の今でも、命がけの宇宙旅行に向けて、株式でファイナンスしているのは感慨深いですね。Equity finance というのは、一か八かのリスクを取るための仕組みだということを思い出させてくれるIPOでした。

{kind=link}

{kind=link}

{kind=link}

{kind=link}